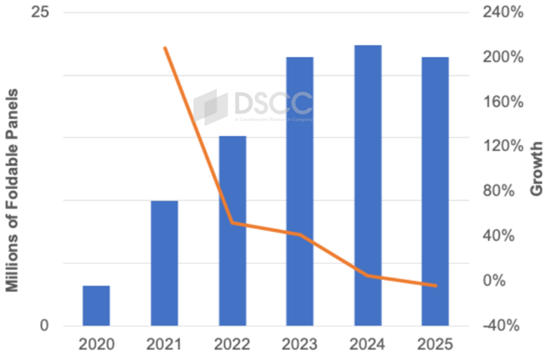

Counterpoint Research发文称,折叠式智高东说念主机暴露屏在2024年第三季度的同比出货量初次出现下跌,量度2025年的出货量也将持续下滑。阛阓弃取率低于预期,主要原因包括三星的阛阓区域齐集度较高、中国品牌渐渐缩减布局,以及阛阓现时仍被华为和三星两大品牌主导。

尽管如斯,将来仍有值得期待的成分。量度苹果将在2026年下半年参加该阛阓。此外,2026年有望推出更多多折叠产物,而首款可滑下札记本电脑量度将在2025年问世。

着手,阛阓领军者三星的Galaxy Z Flip6折叠屏手机以颠倒他旧款折叠机型的阛阓汲取度低于预期。量度2024年Z Flip6的面板出货量将比2023年的Z Flip5减少逾越10%。需求依然高度齐集在韩国和欧洲,而在好意思国和中国阛阓的弘扬乏力。这一弘扬极地面影响了举座阛阓,因为Z Flip6在2024年仍将是行业内最畅销的折叠屏机型,正如Z Flip5在2023年的弘扬一样。尽管Z Fold6量度在2024年的弘扬将比Z Fold5增长个位数百分比,但三星举座的折叠屏面板采购量量度将下跌逾越20%,降至2021年以来的最低水平,同期旧款机型的弘扬也不睬思。

事实上,要是三星莫得为了2025年行将推出的新机型而在2024年第四季度提前采购面板,那么其折叠屏面板的采购量下跌幅度可能会比现时量度的更大。尽管如斯,三星在2024年仍量度以40%的阛阓份额保握折叠屏智高东说念主机面板采购的最初地位,但这一比例比较2023年的52%有所下跌。2024年第三季度,三星在阛阓中的份额为51%,持续稳居首位。

其次,华为在2024年下半年折叠屏面板的采购弘扬上相似不尽如东说念看法,其阛阓份额从2024年第二季度的30%下跌到第三季度的13%。主要原因包括Mate X6和Pocket3的发布时刻晚于前代产物,导致面板出货蔓延;另一个原因是Mate XT的面板采购量低于预期。基于这些成分,Counterpoint Research将华为2024年的需求预测下调了逾越20%。

第三,现时还莫得其他品牌大致与华为和三星抗衡。这两家公司在2023年和2024年的面板采购阛阓中共计占据了70%的份额,而跟着一些中国品牌缩减其折叠屏业务,这一份额很可能在2025年进一步飞腾。摩托罗拉和荣耀则远远逾期,仅占据不到10%的份额。此外,一些智高东说念主机品牌因短缺价钱弹性、利润空间有限、销售弘扬平平以及过热问题,已住手研发翻盖式折叠屏产物。同期,也有品牌由于高价位导致需求不及而退出内折式阛阓。有计划到在产物中整合AI功能所带来的宏大后劲和阛阓机遇,一些品牌正将重点转向这一畛域,而非征战其他新式手机模式。

量度2025年,量度三星将再行夺回阛阓份额,增长逾越20%,其份额将逾越50%,但总体出货量仍将低于2022年和2023年的水平。三星策动在2025年推出第二款订价更具竞争力的翻盖式折叠屏机型,以及一款更大的内折式折叠屏机型,近似于其近期发布的Z Fold6绝顶版。另一方面,量度华为将在2025年推出更少的机型,包括减少一款翻盖式折叠屏机型,从而失去阛阓份额。其他品牌也将在2025年减少产物型号。事实上,量度2025年将有32款不同的折叠屏手机发布,而2024年则为41款。

尽管阛阓如故处于清闲增长情状,并量度在2025年面板采购量将初次出现下跌,但咱们仍然有乐不雅的原理。苹果量度将在2026年下半年参加折叠屏阛阓,凭借其在旗舰智能机阛阓的主导地位,可能会为折叠屏手机阛阓带来显赫增长。任安在模式、功能、讹诈场景、耐用性等方面的考订,皆可能股东这一阛阓的新需求。因此,量度2026年将成为折叠屏手机的历史最好年,增长逾越30%,2027年和2028年也将永诀迎来逾越20%的增长。此外,量度到2026年,至少有另一家品牌将弃取三折叠屏联想,2025年首款可滑下札记本电脑也将面世,更多近似产物将在2026年推出。

在2024年第三季度,按面板采购量计算,排行前10的折叠屏智高东说念主机包括:

三星的三款机型,其中Z Flip6以31%的阛阓份额位居第一。

华为和摩托罗拉各有两款机型。

谷歌、荣耀和小米各有一款机型。

DSCC的季度折叠/卷轴屏出货量与期间论说不仅追踪了历史型号和面板供应商的阛阓份额,还对到2028年的型号阛阓份额进行了预测,并追踪和预测了面板的资本和价钱。此外,最新一期论说细心揭示了面板结构和厚度的变化皇冠现金体育官方app娱乐,包括Z Flip6、Z Fold6和Z Fold6SE与之前型号比较的变化,以及Flip7和Fold7的膜层堆叠和厚度预期变化,量度每款机型的厚度将下跌逾越10%。论说还追踪了折叠屏和滑动屏平板电脑及札记本电脑的最新阛阓出路,量度首款滑动/卷轴屏配置将在2025年问世。